RUT/ROT

- Från 1 januari 2021 ändrades reglerna för RUT/ROT-arbete.

- ROT-avdrag utgör max 30% av arbetskostnaden och är max 50 000 per person och år.

- RUT-avdrag för dig under 65 år utgör max 50% av arbetskostnaden och är max 25 000 per person och år.

- RUT-avdrag för dig som är 65 + år utgör max 50% av arbetskostnaden och är max 50 000 per person och år.

- Mer om RUT/ROT läs här skatteverket.se

-

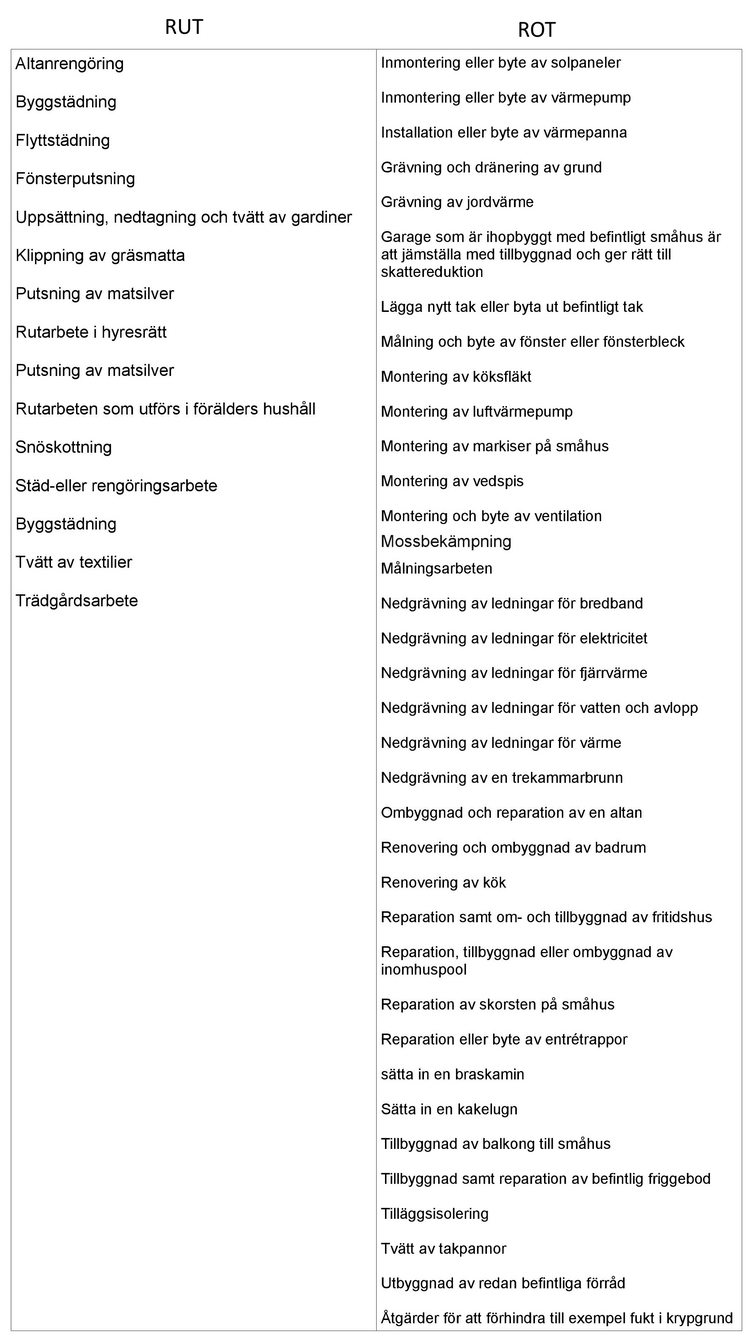

- Exempel på arbete som ger rätt till skattereduktion.

-

ROT och RUT räcknas ihop och är högst 75 000 sek per person och år.